EU CBAM มาตรการปรับราคาคาร์บอนของสหภาพยุโรปส่งผลกับผู้ประกอบการไทยอย่างไร

มาตรการปรับราคาคาร์บอนก่อนข้ามพรหมแดน (CBAM) เป็นหนึ่งในกลไกภายใต้ข้อกำหนด Fit for 55 ของสหภาพยุโรป (EU) เพื่อสนับสนุนเป้าหมายและนโยบายด้านการเปลี่ยนแปลงสภาพภูมิอากาศ ที่ต้องการจะไปถึงเป้าหมาย Climate Neutral ในปี 2050

ผ่านมาเกือบ 2 ปี นับตั้งแต่มาตรการปรับคาร์บอนก่อนข้ามพรหมแดนของสหภาพยุโรป หรือ CBAM ได้ประกาศใช้เมื่อเดือนตุลาคม พ.ศ.2566 CBAM ผู้ประกอบการที่ส่งออกสินค้าภายใต้มาตรการ CBAM ไปยังสหภาพยุโรปต้องปรับตัวให้สามารถดำเนินการตามข้อกำหนดของมาตรการ CBAM โดยอุตสาหกรรมที่ได้รับผลกระทบในประเทศไทยหลักๆ ได้แก่ กลุ่มอุตสาหกรรมเหล็กและเหล็กหล้า อะลูมิเนียม โดยในอนาคตอาจมีการขายขอบเขตของสินค้าไปยังผลิตภัณฑ์ปลายน้ำมากขึ้น

สินค้าที่ได้รับผลกระทบภายใต้มาตรการ CBAM 6 ประเภท ได้แก่

-

-

- เหล็กและเหล็กหล้า (Iron and Steel)

- อะลูมิเนียม (Aluminium)

- ซีเมนต์ (Cement)

- ปุ๋ย (Fertilizer)

- ไฟฟ้า (Electricity)

- ไฮโดรเจน (Hydrogen)

-

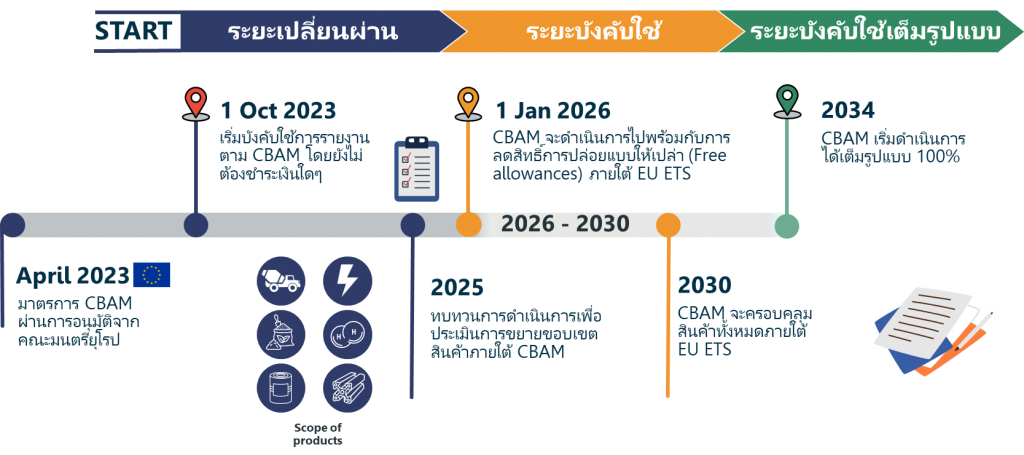

ปัจจุบันการดำเนินงานของมาตรการ CBAM อยู่ในช่วงระยะเวลาการเปลี่ยนผ่าน (Transitional Period) ระหว่างปีพ.ศ. 2566 ถึง พ.ศ. 2568 เป็นระยะที่ให้ผู้ที่มีส่วนเกี่ยวข้องได้ปรับตัวในการปฏิบัติตามข้อกำหนด ไม่ว่าจะเป็นผู้ประกอบการที่มีฐานการผลิตอยู่นอกสหภาพยุโรป ผู้นำเข้าสินค้า และหน่วยงานกำกับดูแล โดยสำหรับช่วงเปลี่ยนผ่านนั้น ผู้นำเข้ายังไม่ต้องมีการจ่ายค่าธรรมเนียมคาร์บอน (CBAM Certificates) แต่เมื่อเข้าสู่ระยะบังคับใช้ (Definitive Period) ตั้งแต่ปีพ.ศ. 2569 จะมีการคิดค่าธรรมเนียมคาร์บอนจากสินค้านำเข้าที่มีการปล่อยมลพิษเกินข้อกำหนด โดยราคาจะอ้างอิงจากราคาคาร์บอนที่ทำการประมูลเพื่อซื้อขายระบบ EU ETS และสามารถหักลบค่าธรรมเนียมคาร์บอนที่จ่ายไปแล้วที่ต้นทางได้ตามเงื่อนไข

ระยะการบังคับใช้ของมาตรการ CBAM

ผู้นำเข้ากลุ่มสินค้าที่เข้าข่ายตามมาตรการ CBAM จำเป็นต้องรายงานข้อมูลของสินค้าและปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า (Embedded Emission) ซึ่งคำนวณตามข้อกำหนดของมาตรการ CBAM โดยรายงานในหน่วยตันคาร์บอนไดออกไซด์เทียบเท่าต่อตันสินค้าแต่ละชนิด (t CO2 e/ t goods) ดังนั้นผู้ประกอบการที่มีฐานการผลิตอยู่นอกสหภาพยุโรปมีหน้าที่จะต้องดำเนินการเก็บรวบรวมและคำนวณข้อมูลการปล่อยก๊าซเรือนกระจกของสินค้าที่ตนเองผลิต เพื่อส่งให้กับผู้นำเข้าที่ต้องนำข้อมูลรายงานไปยัง EU Commission ผ่านระบบ CBAM Transitional Registry

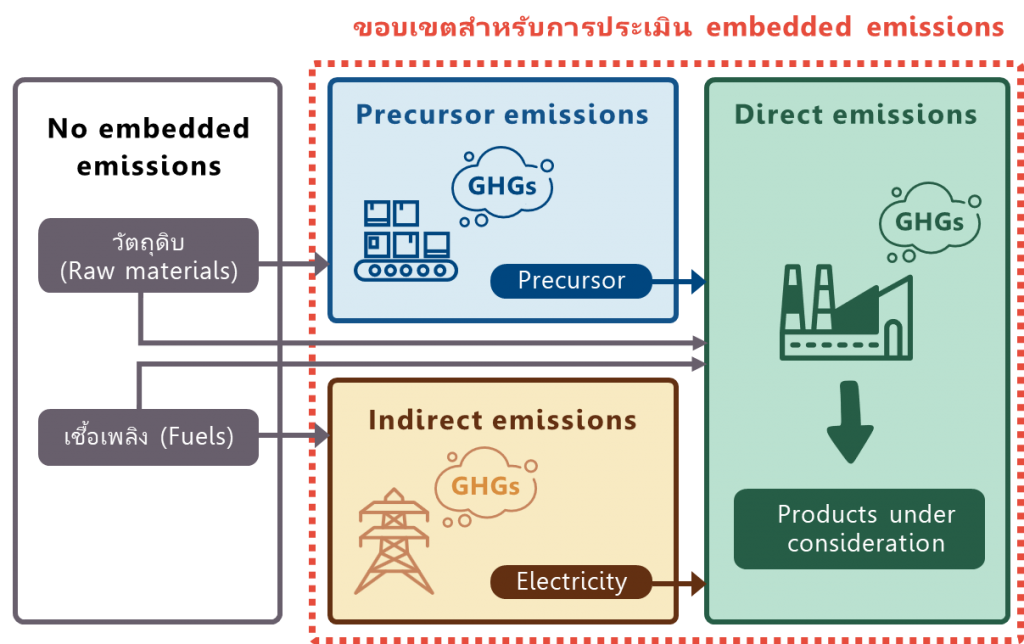

ขอบเขตการประเมินปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า (Embedded Emission)

ค่าการปล่อยก๊าซเรือนกระจกของสินค้า (Embedded Emission) สามารถคำนวณได้จาก

-

-

- Direct emissions = ก๊าซเรือนกระจกทางตรงในกระบวนการผลิต เช่น การเผาไหม้เชื้อเพลิง การทำปฏิกิริยาในกระบวนการผลิต การผลิตความร้อน/ความเย็น การจำกัดก๊าซเหลือทิ้ง เป็นต้น

- Indirect emissions = ก๊าซเรือนกระจกที่เกิดจากการผลิตไฟฟ้าสำหรับใช้ในกระบวนการผลิตสินค้า

- Precursor emissions = ก๊าซเรือนกระจกที่เกิดจากการผลิตวัตถุดิบตั้งต้นที่นำมาใช้ในการผลิตสินค้า

-

อัปเดตข่าวสารข้อมูล CBAM ล่าสุด 2025

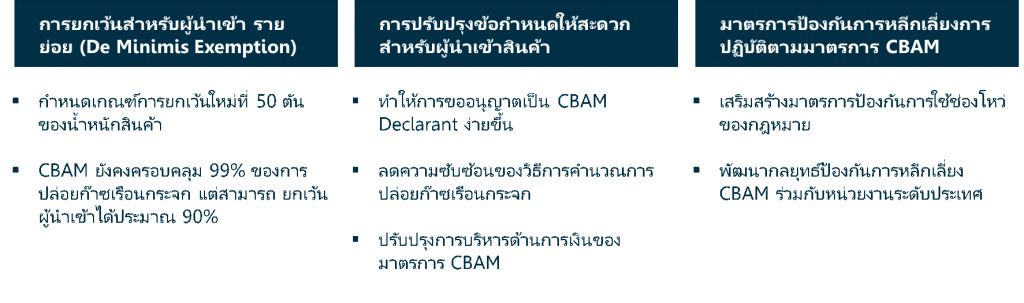

เมื่อวันที่ 26 กุมภาพันธ์ 2025 คณะกรรมาธิการยุโรปได้เสนอ CBAM simplification package ภายใต้ Omnibus package ฉบับแรก เพื่อช่วยลดภาระและทำให้กลไกการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ง่ายขึ้น โดยมีประเด็นสำคัญดังต่อไปนี้

แหล่งอ้างอิง : https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en